Dopo la sbornia del 2009 io mi ero preparato per un 2010 assai modesto e invece dopo la chiusura del primo quadrimestre (a volte mi sembra di essere uno scolaretto!) non posso assolutamente lamentarmi; anzi, come dice un mio carissimo amico, che quando vada male vada la metà di così…

La mia sensazione è che le obbligazioni high-yield daranno ancora soddisfazione nel lungo periodo, ma, nel brevissimo termine, potrebbero essere soggette a uno storno che potrebbe dar fastidio a coloro che entrassero ora con il badile.

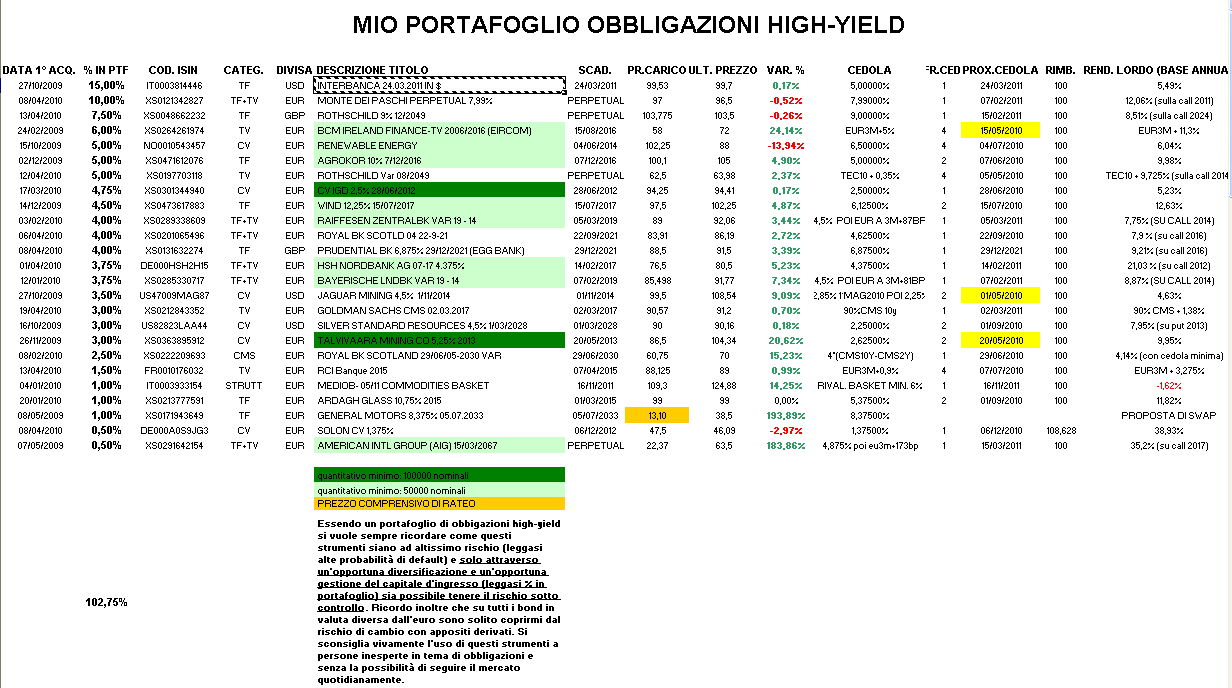

In questa settimana solo un acquisto: tra mercoledì e giovedì ho raddoppiato la mia esposizione sulla perpetual Monte dei Paschi che, dopo il declassamento di rating delle banche italiane, è scesa a 95 dove ha un rendimento sulla prossima call di oltre il 15% (non la richiamassero offrirebbero comunque una cedola trimestrale pari ad Euribor a 3 mesi+3,90%). Per il resto solo vendite per aver pronta qualche munizione nel caso lo scenario di cui parlavo prima si verificasse.

E'stato comunque un bel vendere le ultime Fage (+108%), le mitiche Ineos (+34,14% in 2 mesi e mezzo), le granitiche Glencore (+1,15% + il rateo in un mese), le Lloyds ( +16,07% in circa 3 mesi oltre a un non disprezzabile flusso cedolare) ed infine ho alleggerito anche Interbanca 2011 in $ della quota investita in BMPS perpetual visto il differente rendimento (voce del verbo cambiare cavallo).

Queste vendite unite al ?giretto? sui bond greci mi fanno chiudere aprile con il capitale psicologico alle stelle e, l'esperienza mi insegna, che questo è il momento dove è più facile commettere errori, quindi sarà bene drizzare le antenne…

ACQUISTI:

- A 95 un altro 5% di MONTE DEI PASCHI PERPETUAL 7,99% (Isin: XS0121342827). Questa obbligazione perpetual subordinata è Tier 1 (quindi con la possibilità che l'emittente possa, in caso di non stacco dei dividendi, non pagare la cedola) ha una call il 7 febbraio 2011 e, a mio modestissimo parere, sono elevatissime le probabilità che MPS eserciti questa facoltà visto che, qualora non lo facesse, si troverebbe a dover pagare una cedola trimestrale pari a Euribor + 390bp. Dopo questo secondo acquisto ho un prezzo medio di carico di 97 a cui corrisponde un YTC (rendimento sulla call) pari al 12,06%.

VENDITE:

- A 92 tutte le GGB MZ11 EUR 3,8 in carico a 88,27

- A 95,9 tutte le FAGE DAIRY 7,5% 15GENN2015 in carico a 46

- A 101 tutte le GLENCORE 8% 28/2/2049 in carico a 99,85

- A 90,25 tutte le LLOYDS 6,9% 2049 in carico a 77,75

- A 82,5 tutte le INEOS 7,875% 15/02/2016 in carico a 61,5

- A una media di 99,95 un 5% di INTERBANCA 24.03.2011 IN $ in carico a 99,53

Buon 1° maggio a tutti!

rm@remomariani.com