Andiamo ad approfondire le ultime notizie e la situazione grafica di un altro titolo della lista delle migliori azioni di Piazza Affari (https://www.emiliotomasini.it/il-portafoglio-breakout-scommette-sulle-migliori-azioni-di-piazza-affari/): Interpump.

Ricordo che i filtri impostati per selezionare le migliori azioni quotate sulla Borsa Italiana si basano fondamentalmente su tre macro-criteri:

- reddito netto positivo e in crescita negli ultimi 3 anni;

- ottima redditività del capitale azionario (ROE) e del capitale investito (ROIC) negli ultimi 10 anni;

- indebitamento moderato e sostenibile.

Fonte: GuruFocus.com

Sul fronte del timing di ingresso, la strategia più appropriata per questa tipologia di titoli è quella di comprare al breakout dei massimi storici, o comunque a loro ridosso.

Interpump Group è un'azienda con sede in Italia che produce e commercializza pompe a pistoni ad alta pressione e prodotti idraulici.

L'azienda possiede stabilimenti di produzione in Italia, Stati Uniti, Germania, Cina, India, Brasile, Bulgaria, Romania e Corea del Sud e ha una presenza globale, con il mercato nazionale italiano che rappresenta una frazione delle sue entrate (15% nel 2020).

Interpump è uno dei pochi titoli del FTSE MIB attenzionati dall’Indipendente di Borsa, che solitamente predilige titoli a media capitalizzazione. Nel corso dell’ultimo anno e mezzo è già stata segnalata più volte per i suoi ottimi fondamentali (https://www.emiliotomasini.it/interpump-questa-volta-prendera-il-via/ , https://www.emiliotomasini.it/never-lose-money-il-primo-comandamento-secondo-warren-buffett/).

Il business aziendale si è dimostrato resiliente alla pandemia, anche grazie a una diversificazione che non si ferma al portafoglio prodotti ma è trasversale a tutta l’operatività dell’azienda:

- Entrambe le divisioni (Water-Jetting e Hydraulics) sono passate dalla concentrazione iniziale del 100% in un settore a un'ampia gamma di applicazioni in diversi settori;

- Diversificazione ottimale dei clienti: la commessa più grande rappresenta l'1.6% delle vendite;

- Vendita dei prodotti in tutto il mondo, sia attraverso la crescente presenza diretta, sia tramite distributori;

- La maggior parte delle merci sono prodotte localmente e vendute nella stessa valuta, pertanto non è necessaria alcuna copertura valutaria;

- Acciaio inossidabile, alluminio, ottone, ghisa, rame e innumerevoli altre leghe utilizzate come materie prime. Una politica di acquisto intelligente e lungimirante protegge dalla volatilità dei prezzi;

- Tutte le classi di clienti sono servite direttamente, tramite una filiale locale o tramite un distributore in base alla loro dimensione e importanza: dai più grandi OEM (original equipment manufacturer) del mondo al piccolo cliente al dettaglio.

I primi nove mesi del 2021 si sono chiusi con vendite nette pari a € 1154.6 milioni (+21% rispetto al corrispondente periodo 2020) e utile netto consolidato pari a € 178.4 milioni (+73% rispetto al corrispondente periodo 2020).

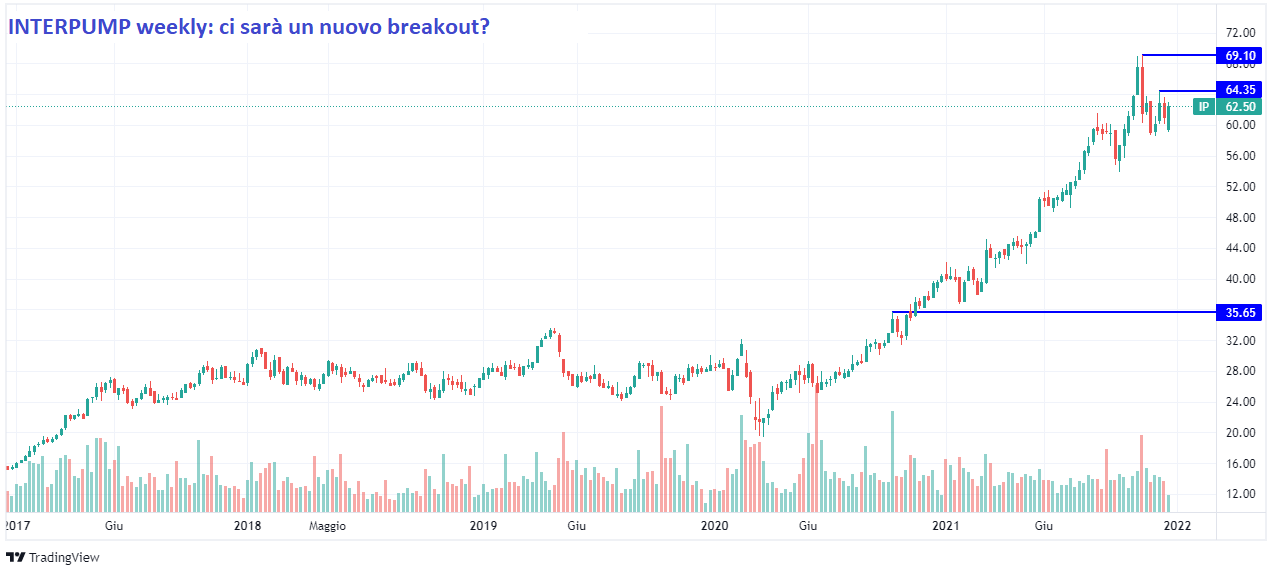

A livello grafico, dopo una congestione di oltre tre anni, il titolo ha bucato il livello di prezzo che avevamo indicato nell’ottobre 2020 ed è esploso al rialzo: +90% circa in appena 14 mesi.

Ora Interpump si trova di poco al di sotto dei massimi storici, i prossimi livelli di test per capire se ci sarà un nuovo breakout sono a quota 64.35€ e 69.10€.

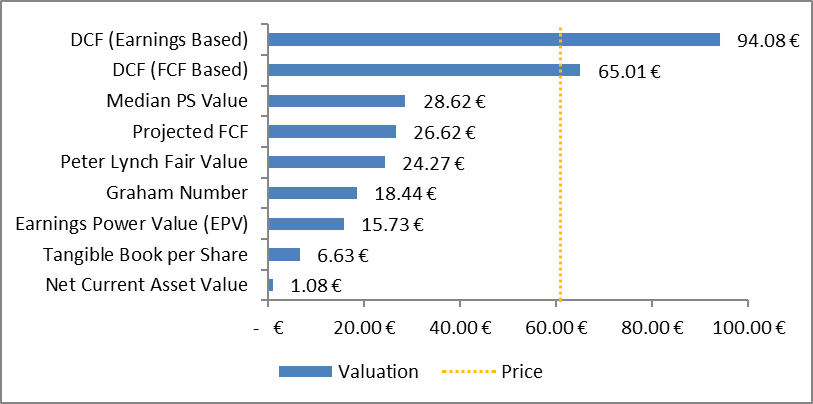

Secondo diversi modelli di valutazione il titolo, in questo momento, è molto sopravvalutato (si veda il grafico sottostante).

Tuttavia, è interessante notare che ciò non è vero se si considerano i modelli DCF (Discounted Cash Flow). Questi ultimi si basano sull’attualizzazione dei flussi di reddito/cassa stimati per il futuro e quindi tengono in conto il potenziale di crescita dell’azienda.

Nello specifico, il fair value dei due modelli DCF indicato nel grafico è figlio delle seguenti ipotesi:

- tasso di crescita degli utili per azione al netto delle componenti di reddito non ricorrenti pari a 13.86% (contro una media storica degli ultimi dieci anni pari a 19.70%);

- tasso di crescita del Free Cash Flow (il flusso di cassa disponibile per l'azienda, dato dalla differenza tra il flusso di cassa dalle attività operative e il flusso di cassa per investimenti in capitale fisso) pari a 16.44% (contro una media storica degli ultimi dieci anni pari a 17.00%).

Fonte: GuruFocus.com

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Informativa metodo clicca qui >>