L’analisi di bilancio, parte della cosiddetta analisi fondamentale, è materia complessa e articolata.

Grazie ad alcuni indicatori chiave, però, è possibile avere rapidamente una visione d’insieme di una data azienda.

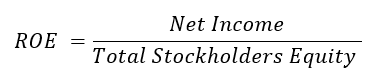

Uno di questi, se adeguatamente scomposto, è il ROE (Return On Equity).

Esso misura il tasso di rendimento del capitale azionario, cioè la capacità di un’impresa di generare profitti per ogni unità di patrimonio netto (attività meno passività):

La formula del ROE può essere espansa nel prodotto di più ratios, che ci permettono di visualizzare il contributo alla redditività dell’azienda derivante dalla componente operativa e dalla componente finanziaria:

dove:

- Net Income / Pre-Tax Income → Tax Burden: misura l'erosione del reddito dovuta alle imposte

- Pre-Tax Income / Operating Income → Interest Burden: misura l'erosione del reddito operativo dovuta agli interessi passivi

- Operating Income / Revenue → Operating Margin %: misura la marginalità del business, la quale dipende dal settore in cui opera l’azienda, ma anche dalle sue scelte strategiche

- Revenue / Total Assets → Asset Turnover: misura l'efficienza nell'impiego delle attività patrimoniali per generare ricavi

- Total Assets / Total Stockholders Equity → Equity Multiplier (Indice di leva finanziaria): misura il grado di dipendenza dell’impresa da fonti finanziarie esterne, ossia debiti di varia natura; essendo per definizione ≥1, svolge un effetto moltiplicativo positivo sul ROE, ma un valore molto elevato può essere indice di una struttura finanziaria non equilibrata.

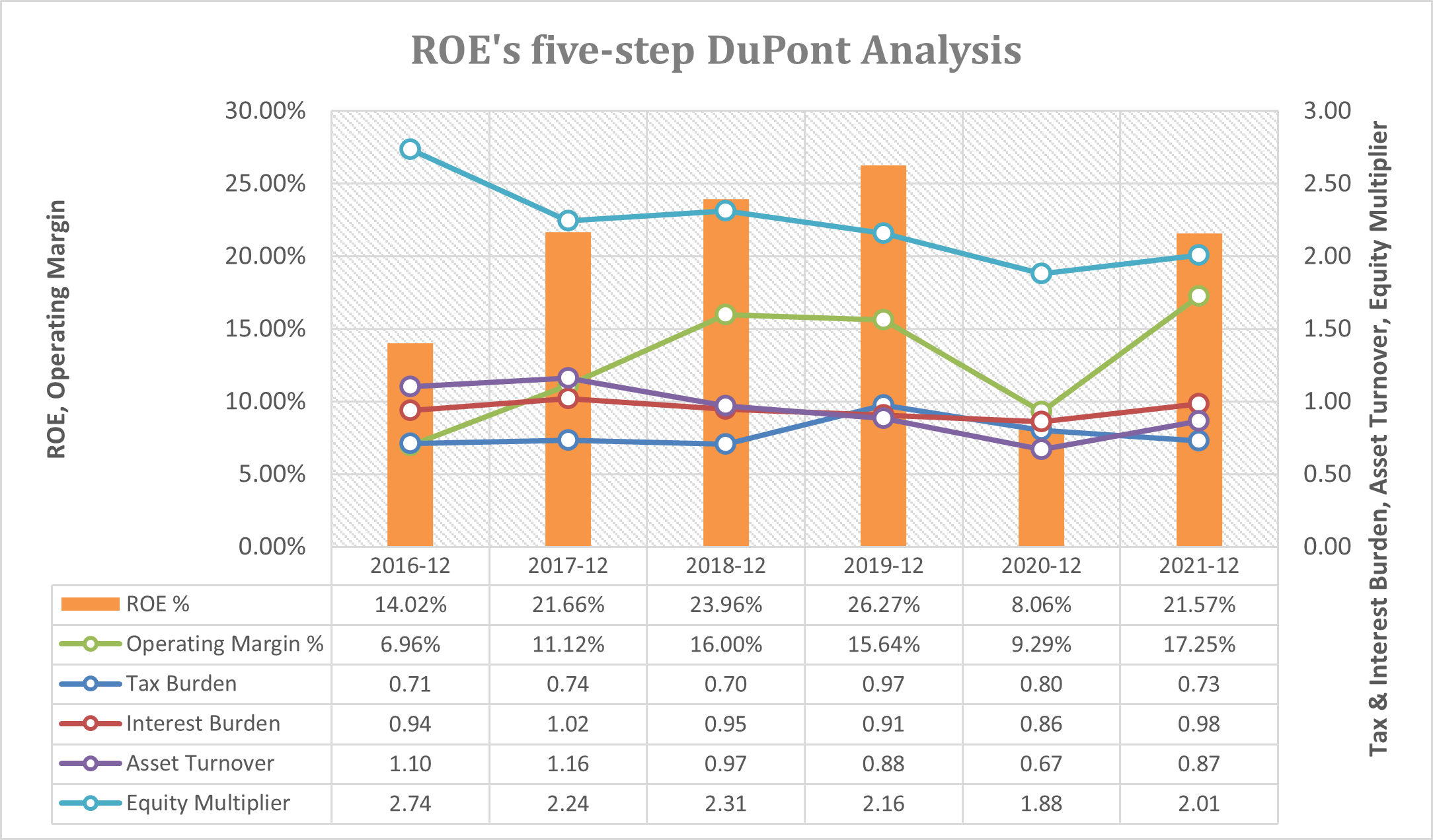

Proviamo ora ad applicare questo tipo di analisi a Fope, l’ultima azienda di Piazza Affari di cui ho parlato sull’Indipendente di Borsa (Azioni Fope - Emilio Tomasini).

Fope opera nel settore della gioielleria come produttore e distributore sui mercati di gioielli di alta gamma a marchio proprio.

Fonte dati: GuruFocus.com

Come si può notare dal grafico, in questo caso possiamo dire che l’azienda costituisce un esempio virtuoso.

La crescita del ROE non è stata “guidata” dallo sfruttamento di un maggiore indebitamento, il cui peso si è anzi addirittura ridotto negli anni, quanto piuttosto da un miglioramento della redditività operativa.

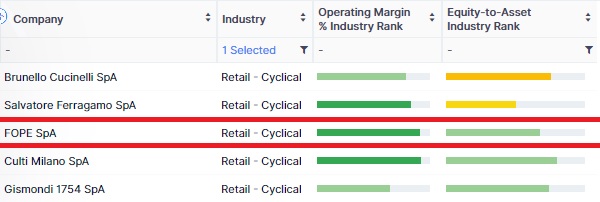

A questo punto è anche possibile fare un confronto con i valori medi settoriali, al fine di comprendere quanto l’azienda punti rispetto ai competitors sull’efficienza e/o l’efficacia della gestione (Operating Margin e Asset Turnover) da una parte e sull’ottimizzazione della gestione delle risorse finanziarie (Interest Burden e Equity Multiplier) dall’altra.

Fope, nel settore europeo dei Luxury Goods, è sopra la mediana sia in termini di redditività operativa sia in termini di patrimonializzazione rispetto al totale attivo.

Fonte: GuruFocus.com

In conclusione, l’insegnamento generale da portare a casa è che, poiché un'azienda può aumentare il proprio ROE con una maggiore leva finanziaria, è particolarmente importante approfondire i suoi elementi costitutivi quando si investe in società con un ROE elevato e/o in crescita.

L’autore del presente articolo è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Informativa metodo clicca qui >>