A me sinceramente tenere soldi sul conto corrente che rendono lo 0,… non piace proprio per niente e quindi, salvo casi eccezionali, mi piace sempre essere investito pressoché totalmente, anzi nel caso si trovassero ancora ?regali? come Interbanca in $ non esito molto a indebitarmi e ad andare a leva.

E così in settimana ho deciso di entrare su due titoli di emittenti con ottimo pedigree: una Mediobanca in sterline e una perpetual di BNP Paribas.

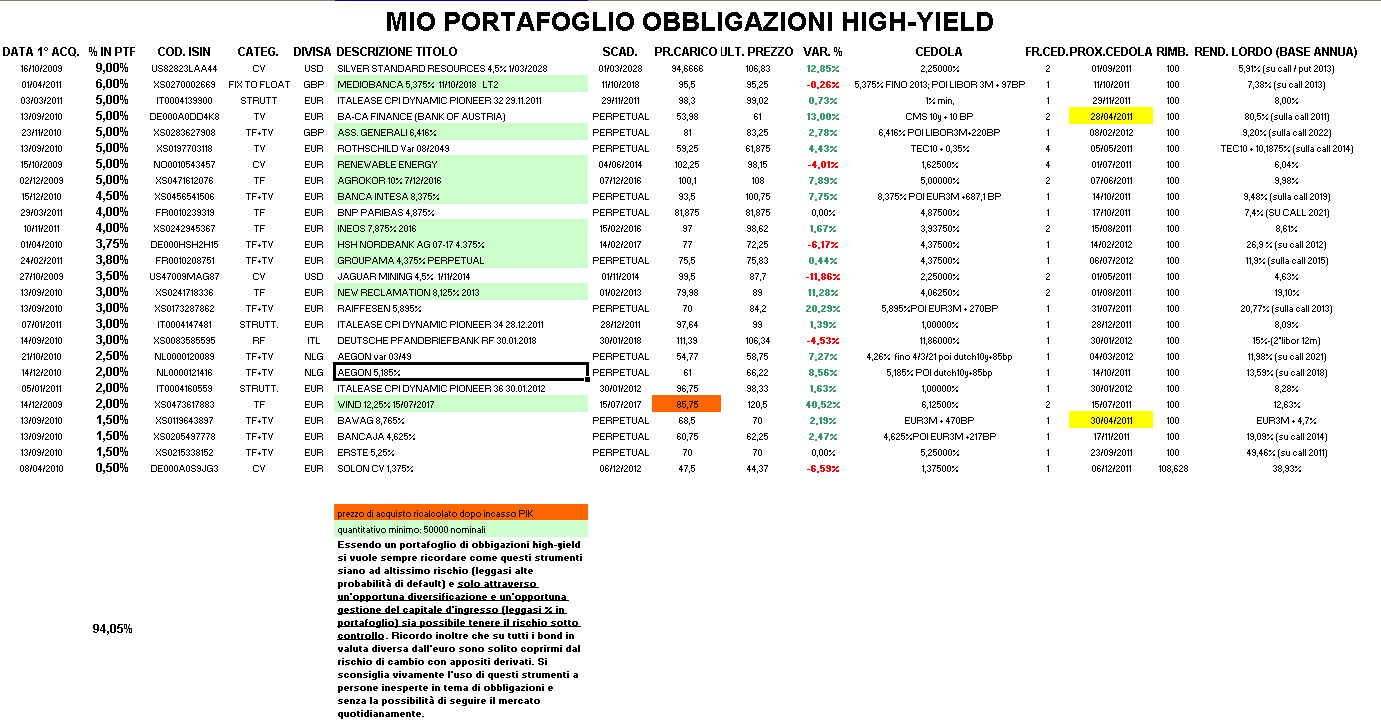

La prima pagata 95,5 è una LT2 fix to floater che paga una cedola fissa annuale del 5,375% fino ad ottobre 2013, poi se non richiamata passerà a Libor a 3m + 97bp. In caso di esercizio della call avrebbe un rendimento del 7,38% mentre, utilizzando i tassi forward, in caso venga portata fino alla naturale scadenza avremmo un rendimento del 3,82% annuo loro.

La seconda pagata 81,875 è una perpetual di BNP Paribas non cumulativa con prima call il prossimo 17 ottobre e da lì in avanti sarà richiamabile dall'emittente ogni anno allo stacco della cedola. Faccio notare che i cds a 10 anni sui subordinati di BNP sono a quota 193 bp. Ora io non attribuisco più di un 5% che possa venire richiamata quest'anno (nel qual caso il rendimento sarebbe uno stellare 45%), ma osservando i rendimenti in caso di richiamo dal 2013 (in cui l'entrata in vigore di Basilea dovrebbe ?incentivare? le call) al 2021 avremmo comunque un 13,75% nel 2013, un 11,34% nel 2014, un 10% nel 2015 fino ad arrivare ad un 7,405% nel 2021.

Considerando il pedigree dell'emittente ed il valore dei CDS subordinati a 10 anni a me sembra tuttora un'occasione di acquisto ed infatti durante la settimana scorsa ho acquistato a 81,875.

Ho pensato molto prima di inserire un'altra perpetual nel mio portafoglio visto che con questo ultimo acquisto sono arrivato al 39,3% del portafoglio su questo tipo di strumenti assai attraenti, ma anche assai volatili e rischiosi. Il mio parere però è che le norme che dovrebbero entrare in vigore dal 2013 definite appunto Basilea 2013 dovrebbero far sì che le ?vecchie? perpetual diventino merce rara e che comunque gli emittenti bancari (soprattutto quelli migliori) siano assai incentivati a richiamarle non potendole più gradatamente far rientrare nel Tier 1. Tra l'altro è facile notare cosa stia succedendo anche agli istituti italiani tutti alle prese con ingenti aumenti di capitale (Banco Popolare, Ubi e questa settimana toccherà a Banca Intesa) e se questi aumenti di capitale sono assai penalizzanti per gli azionisti diventano invece corroboranti per i possessori di perpetual che infatti stanno continuando il loro trend rialzista.

Da segnalare che anche i due ?cadaveri? del mio portafoglio ovvero Solon e Hsh (arrivati a trattare rispettivamente a 27 e 48) si sono decisamente ripresi e ai molti lettori che mi chiedevano nei tempi più bui se vendere o meno se proprio non se la sentono di mantenere queste due ?ciofeche? in portafoglio adesso possono venderle praticamente in pari (considerando il rateo…). Io personalmente invece non ho alcuna intenzione di uscirne visto che il moderato peso percentuale all'interno del portafoglio non mi preoccupa.

VENDITE:

· Incassata cedola trimestrale Renewable 4/6/2014

ACQUISTI:

· A 95,5 acquistato un 6% di Mediobanca 5,375% 11/10/2018 in sterline (Isin: XS0270002669)

· A 81,875 un 4% di BNP Paribas 4,875% perpetual in euro (Isin: FR0010239319)