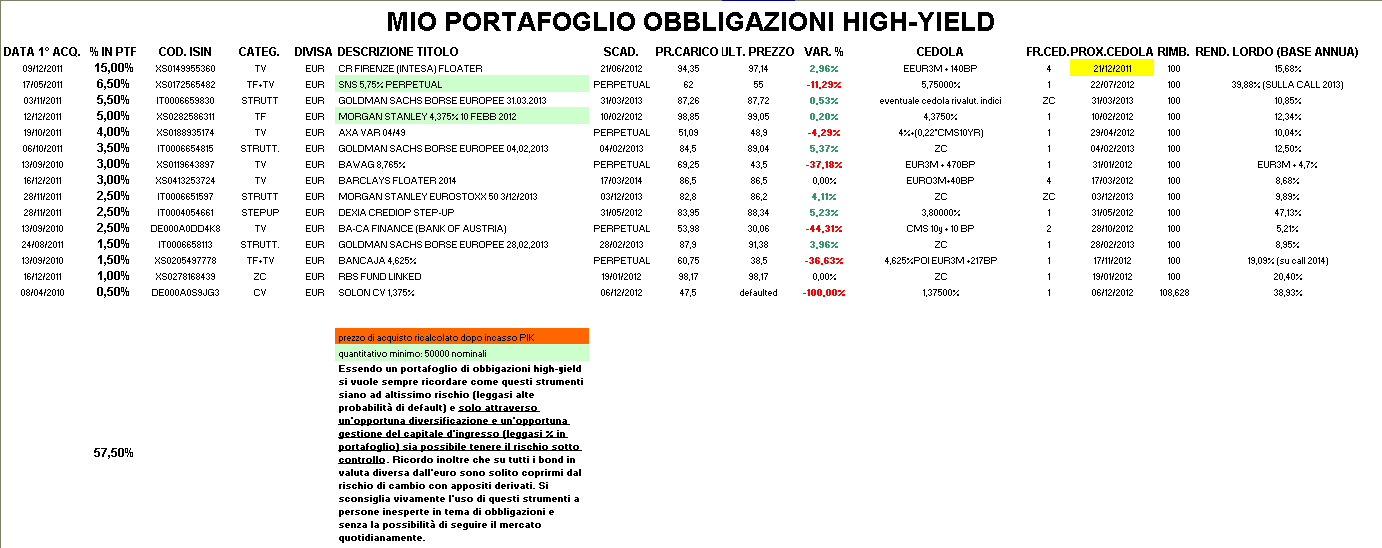

Partendo dalle brutte notizie l'obbligazione Solon è andata in default. A lenire questa perdita ampiamente sopportabile visto la % di portafoglio dedicatagli, ho avuto una settimana con operatività profittevole sul mercato obbligazionario high-yield.

Le due regole fondamentali a cui attenersi sul mercato TLX in questo periodo sembrano essere:

· Non innamorarsi mai di un titolo e come si può uscire in guadagno perchè è molto probabile riuscire a ricomprarlo ad un prezzo inferiore

· I famosi ordini ?ad minchiam? (posizionati in denaro molto al di sotto del prezzo di mercato) una volta eseguiti, per via di qualcuno che ha deciso di uscire dal mercato a qualsiasi prezzo (e in questo periodo i nervi stanno saltando a più di una persona…), il più delle volte regalano insperati guadagni. Di conseguenza salvo casi particolarissimi attualmente sui bond high-yield mai colpire la lettera e comprare solo venendo colpiti in denaro il più basso possibile

Qualche abbonato potrà rimanere deluso e magari preferirebbe dotte disquisizioni sullo spread, sull'euro e via discorrendo, ma io nella mia semplicità questo è quanto vedo quotidianamente sul mercato obbligazionario.

In ossequio a queste regole ho venduto ben tre titolo in portafoglio (Ford 2031, Dexia 2015 e Ico 2015) portando a casa qualcosa di più di un tozzo di pane, e poi ho comprato altri 4 titoli di cui uno (CR Firenze 2012) già presente in portafoglio.

VENDITE:

- A 118,22 tutte le FORD 7,45% 16/7/2031 in carico a 115,11

- A 81 tutte le CREDITO OFICIAL FLOATER in carico a 76

- A 55,87 tutte le DEXIA CREDIOP STEPUP CALLABLE 25/02/2015 in carico a 51,24

ACQUISTI:

- A una media di 94,2 (acquistate a 93,31 A 94,25 A 94,7) un altro 7,5% di CR FIRENZE (INTESA) FLOATER (Isin: XS0149955360) portando il mio prezzo di carico a 94,35

- A 98,85 un 5% di MORGAN STANLEY 4,375% 10 FEBB 2012 (Isin: XS0282586311). Questa obbligazione scadrà il prossimo 10 febbraio 2012 (stiamo parlando quindi di un p/t a 60 giorni…) per un rendimento annualizzato lordo del 12,34%

- A 86,5 un 3% di BARCLAYS FLOATER 17.03.2014 (Isin: XS0413253724). Questa obbligazione paga trimestralmente una cedola pari a Eur3m + 40bp, per una rendimento lordo annualizzato (applicando il tasso eur3m forward) dell' 8,68%

- A 98,17 un 2% di RBS FUND LINKED 19 genn 2012 (Isin: XS0278168439). Questa obbligazione rimborserà a 100 il 19 gennaio 2012 (stiamo parlando quindi di un p/t a 30 giorni…) con un rendimento annualizzato lordo pari al 20,4%

rm@remomariani.com