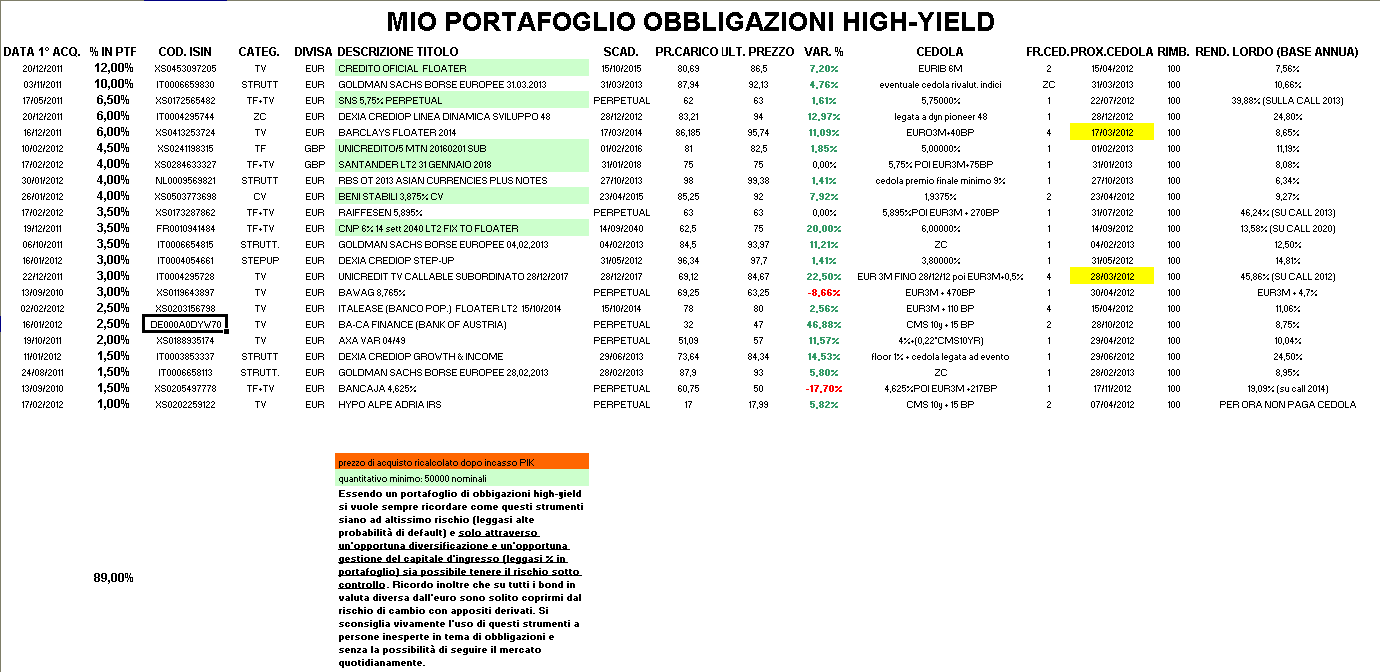

Fino a venerdì all'ora di pranzo ero fermamente convinto che fosse il caso di alleggerire ancora il mio portafoglio, poi quando son venuto a conoscenza della tender offer di Erste (a proposito qualche abbonato che mi aveva scritto preoccupato perchè non aveva venduto in perdita come il sottoscritto la perpetual Erste 5,25% adesso può uscire senza danni…) ho fatto un semplicissimo ragionamento di quanto accaduto in Italia dopo la tender offer di Unicredit e così nel pomeriggio di venerdì sono entrato molto timidamente su due perpetual di banche austriache: la RZB 5,869% (stepup con call a luglio del prossimo anno) e HYPO ALPE ADRIA una banca in cattive condizioni tanto da non pagare nemmeno la cedola sulle proprie perpetual, ma che avendo dato segni di ripresa a 17 mi sembrava aver un buon rapporto rischio rendimento (a scanso di equivoci sottolineo che sono entrato con l'1% del capitale e non ho alcuna intenzione di andare oltre: a buon intenditor poche parole…).

A ciò si aggiunga che in portafoglio ho già Bawag (altra banca austriaca e una delle poche pecore nere del portafoglio essendo ancora sotto al mio prezzo di carico) e quindi con il 7,5% del portafoglio (la somma di RZB, BAWAG E HYPO) faccio una piccola scommessa sul fatto che anche le altre banche austriache possano seguire l'esempio di Erste.

Infine nella mia risposta a un gentile abbonato ho detto che se uno mi dice che ha fame preferisco mille volte insegnargli a pescare che regalargli un tozzo di pane.

Ecco qui un esempio tipico di insegnamento: come riconoscere un'obbligazione sottovalutata?

Guardate il prospetto di questa obbligazione LT2 in sterline del Banco di Bilbao rating A2 cedola 5,75% fino alla possibile call dell'11 marzo 2013 poi Eur 3mesi +73bp che si compra a 83.

YTC (rendimento sulla call per me poco probabile)= 26,28%

YTM (rendimento a scadenza 11 marzo 2018)= 6,06%

Non male, vero?

Già peccato che ne esista un'altra che non importa avere delle lauree per capire che è decisamente migliore di questa…

Questa Santander in sterline è praticamente uguale all'altra (LT2, in sterline, stessa cedola del 5,75%, call il 31gennaio 2013 anziché l'11 marzo 2013, post call Eur 3m +75bp anziché Euribor3m +73bp) e sapete a quanto si compra?

Mariani che non è furbissimo venerdì ha speso 75, mentre Ciotti e Chiapponi sono riusciti a mettersela in portafoglio a 74,5.

Ora a 75 questa LT2 rende il 42,93% sulla call che ritengo improbabilissima, ma soprattutto rende un ottimo 8,08% (per un emittente di ottimo pedigree come Santander) annuo lordo a scadenza; ecco spiegato il perché l'ho acquistata.

rm@remomariani.com