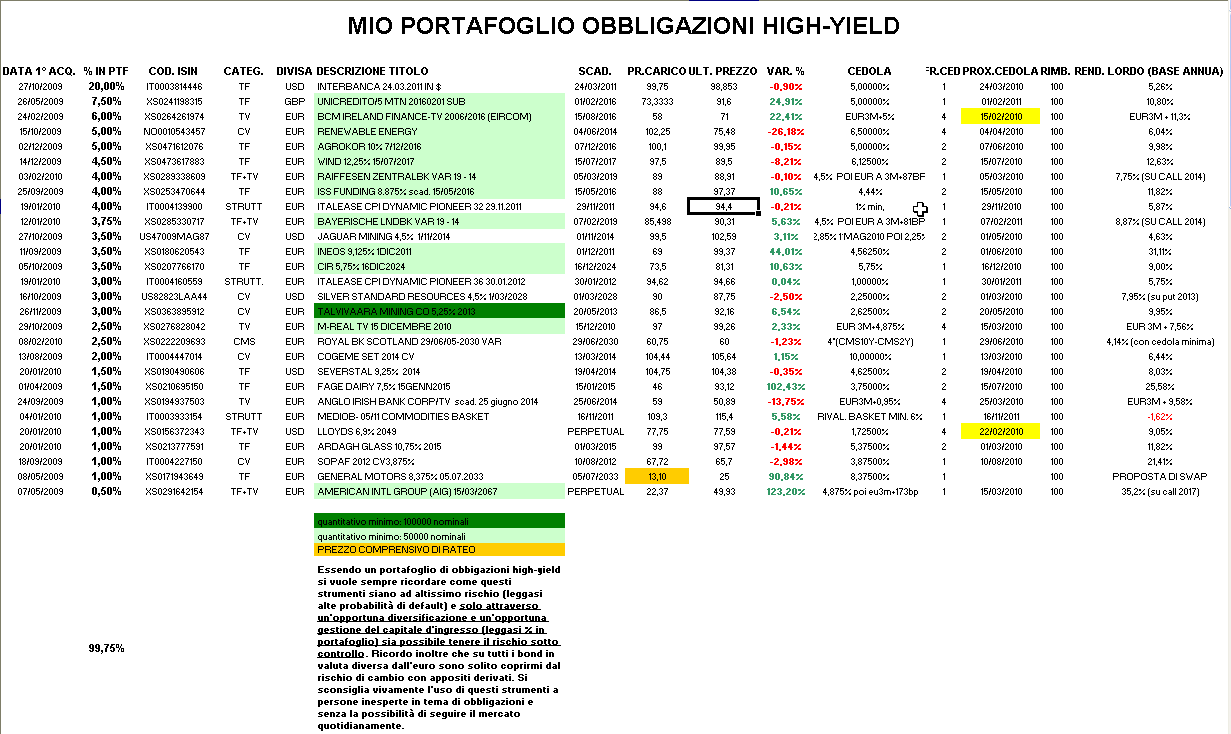

Settimana di grandi vicissitudini informatiche (ADSL che funziona a tratti solo quando pare a lei e tre monitor fuori uso per colpa di un driver ?impazzito?) fino a mercoledì quando le vicissitudini sono diventate finanziarie con l'arrivo della notizia relativa a Renewable Energy che ha presentato una trimestrale ben al di sotto delle aspettative degli analisti e titolo che in tre giorni è passato da 34,3 a 24,69 (-28% circa) siglando nuovi minimi storici (per quanto possa contare ragionando poi sulla convertibile il grafico del titolo è veramente molto brutto).

Immediate le ripercussioni sulla convertibile che è passata da 91,57 in area 75-76 con ampissimi spread denaro lettera. E così dopo tante liete novelle (richiamo di Agrokor, richiamo di M-Real, richiamo di Ineos 2011, parziale richiamo di Fage Dairy) arriva il primo schiaffone per il mio portafoglio. Personalmente cercherò di acquisire più informazioni possibili sullo stato di salute di Renewable Energy cercando di capire se esistono veramente problematiche di un eventuale default o se, questa azienda norvegese con oltre 2400 dipendenti attiva nel settore dei pannelli solari e delle energie alternative, abbia buone probabilità di onorare i suoi debiti.

Così un po' per tirami su il morale e un po' perché ritengo che le perpetual in portafoglio abbiano regalato anche più di quanto mi aspettassi, ho venduto ?due gioielli di famiglia?: Rexam a 89 (+43% in meno di dieci mesi) e la seconda tranche di Groupama a 77,5 (oltre il 127% in dieci mesi!!!). Inoltre ho deciso di prendere parzialmente profitto sulla Mediobanca Commodities a 115,4 poiché la sottovalutazione presente a gennaio si è un po' attenuata e di ridurre in perdita la mia esposizione su Anglo-Irish 2014 vendendo metà posizione a 50.

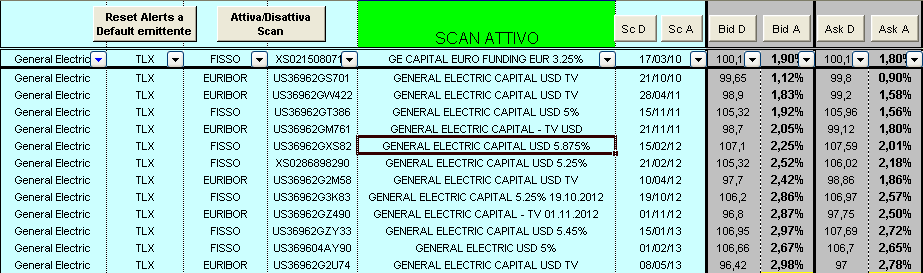

Sul fronte acquisti una volta che ho visto Interbanca 2011 arrivare ad avere lettera 99 ho preso il telefono e ho contattato l'Investor Relator di Interbanca per chiedere la composizione sociale e la risposta arrivatami è che Interbanca non è più Interbanca ma GE CAPITAL INTERBANCA come tutti possono evincere anche dal sito e che la finanziaria di General Electric detiene oltre il 99% del capitale:

http://www.interbanca.it/Site/Index.php

A questo punto dovrei togliere questo bond dal portafoglio high-yield perché GE CAPITAL sia come rating sia come rendimenti su tutte le sue obbligazioni non ha nulla a che vedere con l'high-yield come potete ben vedere dal prospetto qui sotto che contiene le obbligazioni in dollari di GE CAPITAL quotate sull'EuroTLX.

Dopo averci ragionato sopra ed essermi andato a vedere sia i CDS a un anno su GE CAPITAL (quotano intorno a 195 ? 196 bp) che le altre obbligazioni Interbanca sul TLX con scadenza più lunga (non rilevando alcun aumento della pressione in lettera nè tanto meno crolli di prezzo che potrebbero far presagire problemi sull'emittente), ho deciso di aumentare al 20% la mia quota attuale (pmc 99,75 e un rendimento a scadenza pari al 5,26%) e di richiedere, ottenendolo, da uno dei miei intermediari un finanziamento che, qualora questo titolo continuasse a scendere, mi permetta di avere altre munizioni e arrivare, come solo un'altra volta in passato con una convertibile BPER, fino a una quota del 30% su un singolo titolo. A 99 questo titolo che scade il 24 marzo 2011 ha un rendimento annuo lordo a scadenza del 6%…

Ricordo per l'ennesima volta che io, per scelta personale di fondo, sono solito coprirmi sul rischio di cambio, ma per chi ritenesse che il dollaro avesse ulteriori margini di apprezzamento da qui al 24 marzo 2011 non esiste obbligazione migliore di questa (che va considerata a tutti gli effetti un'obbligazione in dollari a tasso fisso al 5%).

Infine, nonostante le steepener non siano obbligazioni che mi facciano impazzire, ho inserito ROYAL BK OF SCOTLAND 2030 (Isin: XS0222209693) in portafoglio perché mi sembrava leggermente sottovalutata, anche se, vista la scadenza lunga e l'ampio spread denaro lettera, non sono andato oltre la quota del 2,5% del portafoglio. Acquistando questa obbligazione che ha cedola pari a 4*(10Y CMS ? 2Y CMS) con un minimo dell'1,25% e un massimo del 9%, si scommette sul fatto che la curva dei tassi non si appiattisca poiché se questo avvenisse la cedola (oggi al 7%) andrebbe verso il minimo garantito dell'1,25%. Acquistata a 60,75 ha comunque un rendimento minimo a scadenza (ovvero considerando da qui al 2030 tutte le cedole pari all'1,25%) del 4,14%.

VENDITE:

- Incassata cedola BAYERISCHE LNDBK VAR 19 ? 14 in carico a 62

- A 89 vendute tutte le REXAM PLC VARIABLE RATE 07-67 SUB

- A 115,4 venduto un 1% di MEDIOB- 05/11 COMMODITIES BASKET in carico a 109,3

- A 77,5 venduto tutte le GROUPAMA PERPETUAL in carico a 34,02

- A 50 venduto un 1% di ANGLO IRISH BANK CORP/TV scad. 25 giugno 2014 in carico a 59

ACQUISTI

- A 99 un altro 5% di INTERBANCA 24.03.2011 IN $ (Isin: IT0003814446) portando la mia media di carico a 99,75

- A 60,75 un 2,5% di ROYAL BK SCOTLAND 29/06/05-2030 VAR (Isin: XS0222209693)

rm@remomariani.com