Quando gli eventi geopolitici diventano protagonisti della cronaca, risulta molto difficile riuscire a parlare di investimenti. Le terribili immagini provenienti dall’Ucraina hanno colpito tutti.

La settimana di borsa che si è appena conclusa è stata molto impegnativa: è necessario, pertanto, analizzare la situazione con estrema lucidità cercando di non concedere all’emotività un ruolo eccessivo.

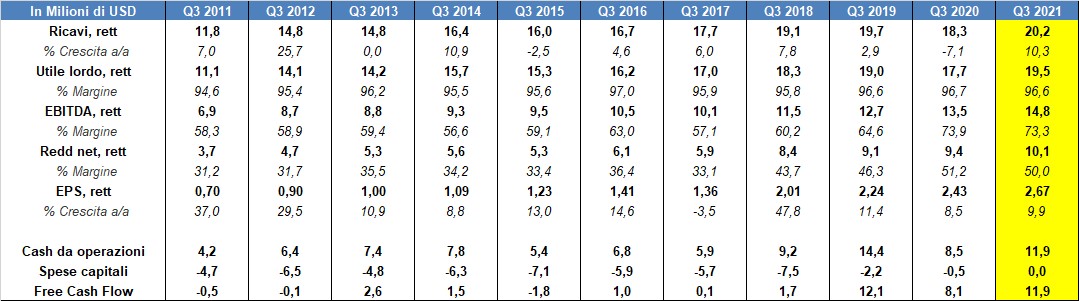

Non senza difficoltà, concentriamoci nell’analisi dei risultati annuali riportati da WINMARK.

![]()

Il 2021 si è concluso rispettando le ottime premesse evidenziate nei tre trimestri precedenti: WINMARK è stata pertanto capace di riportare ottimi risultati sia in ambito di crescita che di marginalità.

Sotto il profilo del fatturato, malgrado la progressiva dismissione del comparto Leasing, i ricavi segnano un record storico a $ 78,2 mln.

Ottima anche il target raggiunto dalla marginalità % EBITDA che ottiene un eccellente 66,2% (da un 63,4% riportato nel 2020).

Le buone notizie non finiscono perché la marginalità netta arriva a quota 51%. Questo aspetto, unitamente al piano di buyback, ha consentito agli EPS di schizzare a quota $10,48 (+35,8% a/a).

Dall’analisi della segmentazione dei ricavi si nota che, la progressiva riduzione del comparto Leasing (14,3% dal 22%) è stata più che compensata dall’aumento delle attività core legate all’area Royalties (77,7% dal 70,1%).

I livelli pre-Covid 19 sono stati ampiamente superati.

FLUSSI DI CASSA DI WINMARK:

Come già ampiamente descritto nei precedenti articoli, il business di WINMARK presenta il notevole vantaggio di generare elevati flussi di cassa senza la necessità di dover operare pesanti investimenti nell’area CAPEX.

Nel 2021 WINMARK ha generato $ 48,3mln di flussi di cassa operativi ai quali si sono aggiunti $ 25,8 mln provenienti dall’apertura netta di nuovi finanziamenti.

Come di consueto, il board ha proseguito la politica di allocazione della liquidità operata negli anni precedenti: il 45% del cash ha remunerato gli azionisti tramite i dividendi ($ 33,3 mln) mentre il 49% è stato destinato al buyback ($ 35,9 mln).

Il business di WINMARK è ben consolidato: ad oggi, conta 1.271 affiliazioni in franchising divise in cinque brand. La società ha finalizzato ulteriori 46 accordi per prossime aperture.

DICHIARAZIONI DEL CEO BRETT D. HEFFES

“I nostri risultati sono stati eccezionali. Questa è una testimonianza del duro lavoro dei nostri partner in franchising, della forza del nostro modello di business sostenibile e degli incredibili sforzi dei nostri dipendenti. La decisione strategica eliminare progressivamente le attività non core rappresenta un momento chiave per nostra storia che porterà valore agli stakeholders ".

OSSERVAZIONI:

Il modello di business (incasso di royalties) prevede una struttura particolarmente snella della società: gli investimenti in Capex sono irrisori ($ 0,3 mln) ed uno dei “problemi” più seri del management è rappresentato dall’impiego dei copiosi flussi di cassa generati.

Nel 2021, su $ 78,2 mln di fatturato sono stati prodotti ben $ 48 mln di Free Cash Flow to Firm. Come da tradizione, WINMARK ha deciso di impiegare l’eccesso di cassa proseguendo il proprio piano di Buyback oltre corrispondere dividendi.

Negli ultimi 10 anni, tale strategia ha permesso di restituire agli azionisti più di $ 360 mln ($ 250 mln in riacquisto di azioni proprie e $ 110 in dividendi).

Dalla segnalazione (20/06/2020), WINMARK ha già corrisposto dividendi per $ 12,6 per share (Yield 7,4%): a tale aspetto si aggiunge anche la variazione positiva della quotazione (+37,64%).

Purtroppo non si scappa da una fastidiosa una doppia tassazione (15% in USA + il 26% del residuo in Italia = 37% circa): ma anche al netto di ciò, i dividendi corrisposti rappresentano una cifra piuttosto generosa.

GRAFICO DI WINMARK:

Nell’ultimo trimestre del 2021 le quotazioni di WINMARK, una volta rientrate all’interno del canale rialzista, si sono impennate fino a sfiorare quota $ 280.

La rapidità del rialzo ha provocato una successiva (fastidiosa) fase correttiva: il titolo si è spinto a ribasso sfondando sia il canale rialzista che la media mobile a 200 giorni.

Attualmente il titolo è rientrato nel canale rialzista di lungo periodo.

Sotto il profilo fondamentale WINMARK ha evidenziato “in tutte le stagioni” eccezionali prove di forza.

Il contesto esogeno del mercato potrà senza dubbio impattare sulle quotazioni di WINMARK, ma in un’ottica di lungo periodo, al momento, non si rilevano ragioni per uscire da questa posizione.

RIEPILOGO DELLE SEGNALAZIONI:

In queste particolari fasi di mercato, l’investitore spesso si sente smarrito: non è facile rimanere sereni a fronte dei consistenti ribassi e dell’elevata volatilità.

Quando il mercato cresce e va nella direzione desiderata il controllo del portafoglio genera soddisfazioni, ma quando arrivano questi momenti tutto si complica. A fronte di ogni posizione aperta, ogni investitore deve saper individuare un proprio obiettivo ed un margine di tolleranza al rischio.

Tra le maggiori debolezze presentate dall’investitore si rileva la resistenza a seguire le istruzioni immaginate ex ante. Un piano antincendio funziona correttamente se e solo se lo si definisce bene prima e lo si segue concretamente dopo. Ognuno ha il proprio: investire con l’ottica di lungo periodo per poi seguire una logica di tolleranza al rischio di breve periodo presenta evidenti incoerenze. Ognuno segua però la propria insindacabile inclinazione al rischio!

La volatilità rappresenta una delle componenti essenziali del mercato, va rispettata ma non bisogna farsi ingoiare dall’emotività che può generare.

{kind=link}

{kind=link}

{kind=link}